「相続」は人生においても多く繰り返されることではありません。

初めての相続に不安を抱く方も多いことでしょう。この記事は相続登記に関する一通りのすべてをまとめ、相続の全体像をお伝えすることで、皆さまが持つ相続に関する不安を少しでも減らしたいと考えています。

目次

1.まずは確認したい相続を誰にするのか、誰にどれだけを相続するのか?

相続はまず「誰に相続するのか」を決めることから始まります。また、相続人が複数いる場合「誰にどれだけの割合を相続するのか」を把握することもとても重要となってきます。

相続人全員で話し合いを行い、相続人、相続の割合を決めましょう。誰に相続するべきなのか、相続の割合について下記の表を確認していきましょう。

(1)誰に相続するのかを確認する

| 順位 | 相続する人 | 注意事項 |

| (常に相続人) | 配偶者 | 配偶者の夫や妻は、常に相続人として認められます。 |

| 第1順位 | 死亡した人の子供 | ※この「死亡した人の子供」が既に亡くなっている場合

…その子供の「直系卑属」(子供や孫など)のうち、より近い世代の人が相続人となる。 |

| 第2順位 | 死亡した人の直系尊属(父母や祖父母など) | ※この「死亡した人の直系尊属」がすべて生存している場合

…死亡した人により近い世代を優先。祖父母ではなく父母となる。 |

| 第3順位 | 死亡した人の兄弟姉妹 | ※この「死亡した人の兄弟姉妹」が既に亡くなっている場合

…死亡した人の兄弟姉妹の子供が相続人となる。 |

【注意事項】

- 相続を放棄した人は、「初めから相続人でなかった」とみなされます。

- 相続順位が上の人が亡くなるなどして不在になった場合、それ以下の順位の人が繰り上げられます。

- 「内縁関係の人」は相続人になれません。

(2)相続人が複数いる場合の相続分配の割合を確認する

| 相続人の組合せ | 法定相続分 |

| 配偶者のみ | 相続の全部 |

| 配偶者と子供 | 配偶者1/2 子供1/2

※子供が2人以上のときはその全員で1/2 |

| 配偶者と直系尊属 | 配偶者2/3 直系尊属1/3

※直系尊属が2人以上のときはその全員で1/3 |

| 配偶者と兄弟姉妹 | 配偶者3/4 兄弟姉妹1/4

※兄弟姉妹が2人以上のときはその全員で1/4 |

なお、上記の基準は民法「法定相続分」で定めされているものです。

しかし、必ずしもこの通りに分割しなければならないというわけではありません。相続人の間で、その他の方法でも合意ができれば、この通りの相続にならなくとも差し支えないものです。

※民法887、889、890、900、907

2.相続の話がまとまったらすぐに相続登記をしよう!すぐに行うべき3つの理由

相続登記は「亡くなってから何年以内にする」といった期限はありません。しかし、相続登記しないまま不動産を放置しておくのはとても危険です。すぐに登記を行うべき3つの理由についてご紹介します。

(1)不動産を売却することができない

「自分の土地だ」という証明ができなければ、もしその土地に対して税金を支払っていても、所有権を主張することができません。あなたの土地でないのですから、売却などもできなくなってしまいます。

(2)他の相続人に勝手に不動産を処分される可能性がある

誰の土地なのかはっきりわかっていない、あなたの土地であるということが確定できない、ということであれば、他の相続人がその土地を処分してしまう可能性もあります。「今のところ自分しか相続人はいない」ということであっても、再婚歴のある方は別に子供がいる可能性もあります。また、親族の知らないところに子供がいて、後からそれが判明する可能性もまったくないとは言えません。

(3)時間を空けると登記の費用が高くなる

既に触れたように、相続登記に必要な書類は多く面倒に感じられますが、市町村などが管理する証明書の類は、役所の窓口に行き申し込みさえすれば数百円の出費で入手することができます。

ですが、市町村の書類には「保管期間」があり、一定の期間を超えると一般的な手続きだけでは入手できなくなってしまいます。そうなれば、司法書士などの専門家に依頼することになり、余分なお金がかかってしまうこともあるのです。

3.相続登記の相談は専門家が一番!司法書士に相談を

相続登記は自分で行うこともできます。ただし、必要書類を集める手間や、法務局に相談しなければ不明なこともでる可能性があり、司法書士に依頼することをオススメします。

司法書士は、相続登記など不動産の名義変更を専門的に行う業務の一つとしており、依頼するにはもっとも適していると言えます。ただし、銀行の手続きや、税金関連までは専門としていません。

「相続登記を請け負います」という看板を掲げているような司法書士事務所であれば、本来司法書士のみでは難しいような業務も依頼でき(事務所内に弁護士や税理士が在籍・所属しているなど)、まるごと任せることも可能です。

4.知っておくべき相続登記の手続き

3章でもご説明した通り、相続登記は司法書士などの専門家に任せましょう。

しかし、相続をする以上は一通りの知識を身につけておく必要があります。ここでは、相続の手続きについて抑えておきましょう。

まず相続登記を申請する先は、不動産(土地・家・住宅・建物など)のある場所を管轄とする法務局です。管轄は法務局のホームページから調べることができます。

http://houmukyoku.moj.go.jp/homu/static/kankatsu_index.html

(1)相続登記に必要な書類①【登記申請書】

登記申請書の様式及び記載例 の 6)財産分与による所有権移転登記申請書をご利用ください。

(2)相続登記に必要な書類②【登記申請書に添付する書類】

【亡くなった人に関係するもの】

①出生時から死亡時までの戸籍すべて(戸籍謄本、除籍謄本、改製原戸籍謄本など)

②住民票の除票または、戸籍の附票の除票

【相続する人に関係するもの】

①相続する人全員の戸籍謄本

②相続する人全員の住民票

③遺産分割協議書(財産を誰にどれだけ相続するかを協議し、その結果を証拠として残すために作成する書類です。相続により不動産の所有権の登記が転移する場合には、必ず必要となります。)

(不動産相続でない場合も、指定の相続分以外の割合で分割する場合などは必要です)

フォーマットはフリーのものを使用することができます。

遺産分割協議書作成.なび

【土地に関するもの】

①相続する不動産の「固定資産評価証明書」(市町村によっては不要)

②相続する物件の登記簿謄本

【その他】

司法書士などに依頼する場合は「委任状」が必要です。

5.こんな時はどうするの?相続を放棄したい、相続した土地を売却したい

財産はすべて相続しなければならないということではありません。土地の管理はたやすいものではなく、放棄することで今後の生活が安定することもあるでしょう。そういった場合によっては「相続放棄」をすることも可能です。

一方で、「相続後に土地を売却する」という方法もあります。相続放棄よりも多くのメリットがあることもあり、一考の価値があります。この章では、土地の相続放棄と売却について考えてみましょう。

(1)土地の相続を放棄したい

相続放棄が可能な期間は、民法で「自分が相続人となったことを知った時」から3ヶ月以内と定められています。

3ヶ月が経過する前に、相続放棄の手続きを家庭裁判所で行う必要があります。手続きや必要書類などは裁判所のサイトをご確認ください。

- 相続の放棄の申述

http://www.courts.go.jp/saiban/syurui_kazi/kazi_06_13/ - 管轄の家庭裁判所を調べる場合はこちら

http://www.courts.go.jp/saiban/kankatu/index.html

◆相続放棄しても土地の管理責任は消えない

民法の規定により、すべての法定相続人が相続放棄をした場合でも、その土地の管理責任は「次の管理者」が現れるまで法定相続人が持つことになります。

◆相続財産管理人の選任の申立て

「次の管理者」を見つける手続きを、「相続財産管理人選任の申立て」といい、家庭裁判所で行います。手続きの詳細確認や、必要書類のダウンロードはこちらから可能です。

相続財産管理人の選出には、家庭裁判所への申し立ての後、審議を受け、その結果の審判により受理される必要があります。また、「予納金」といって相続財産管理人への報酬や経費を支払う必要がでてくる場合もあり、多ければ20~100万円と高額です。

裁判所への申し立てであるだけに、必要書類も相続人に関係するもの、土地に関係するものと多岐に渡ります。手間や費用を考えれば、不動産の売却を考慮してみる価値はあるかもしれません。

(2)相続した土地を売却したい

ア.相続した土地を売却するメリット・デメリット

相続した土地を売却する場合、次のようなメリット・デメリットが考えられます。

【メリット】

- 資産が現金化され、複数の相続人がいる場合でも分配がしやすくなる

- 売却で得た現金から相続税を納税し、残った金額を相続人で分配することも可能に

- 土地を持ち続ける場合に必要な固定資産税や都市計画税などの税金、メンテナンス費用などの維持費がかからなくなる

- より資産価値の高い不動産に買い換え、収益を生むことができる可能性がある

【デメリット】

- 譲渡所得税がかかる

- その土地から収益が得られていた場合、その収益が失われる

- 登記費用など売却に関する諸経費がかかる

なお、売却して現金化してから相続すると、土地の状態で相続する場合に比べ、相続税評価額が高くなってしまう場合があります。相続前後でタイミングを見極める必要があるでしょう。

イ.損をしない土地の売却とは?

◆土地を売却するためにまず知るべき「土地の価値」

土地を売る場合には、まずその土地がどのくらいの価値なのか知る必要があります。かつ、損をしないためにも、やはり「高く評価してもらう」ということが重要です。

土地の評価は不動産を査定する先によって異なります。ひとつの不動産屋で決めてしまうのではなく、いくつかの不動産屋に査定を依頼し、ご自身により有利な査定結果を提案してくれるところとの取引を考えましょう

◆土地の価値を素早く知るために利用したい「不動産一括査定」

オンラインの不動産一括査定を利用してみましょう。メリットとしては次のようなことがあります。

- 不動産屋を訪問することなく、複数の不動産会社の価格を比較できる

- 各不動産を回るための時間を大幅にカットできる

- 査定に出した土地を扱うことができる業者を早い段階で絞り込むことができる

査定では最終的な価値まではわかりません。ですが、それなりの「相場」を知っておくことである程度計算も進み、その他の節税対策などもしやすくなります。

【不動産一括査定のできるサイト】

イエウール

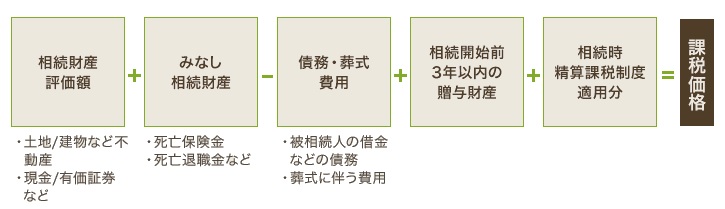

6.合わせて確認しておこう土地の相続税

相続税とは、具体的にどのくらいの金額になるのでしょうか。まずはだいたいの金額を知ることが重要です。

【土地の相続税の計算式】

相続にかかる税負担は、合法的に軽くすることができます。節税は自動的に行われるものではなく、納税者がきちんと把握し、節税対策を行わなければ適用されません。

(1)相続に関する税額控除(減税)が使えるケース

◆控除について

相続税には「基礎控除」があります。

【基礎控除の金額計算式】

3,000万円 +(法定相続人×600万円)

この金額以下であれば、相続税はかかりません。

例:配偶者と、子供2人が相続人である場合、

3,000万円 +( 3人 × 600万円)= 4,800万円

が、基礎控除額となります。

◆特例で相続税がかからないケース(基礎控除以外の控除)

財産の評価額が基礎控除を超える場合でも、税務上の特例で相続税がかからない場合があります。

①配偶者の税額軽減

配偶者への相続は、1億6,000万円、あるいは、配偶者の法定相続分相当額が控除されます。

(参考:法務省ホームページ)

②小規模宅地の評価減(最大80%の相続税減)

相続された土地が事業に利用されていた場合などについては、最大で80%の減額があります。

(参考:法務省ホームページ)

③相次相続控除

10年以内に相続が相次いだ場合、一定の金額が控除されます。

(参考:法務省ホームページ)

④未成年者控除

その未成年者が満20歳になるまでの年数1年につき10万円で算出した額が控除されます。

(参考:法務省ホームページ)

⑤障害者控除

その障がい者が満85歳になるまでの年数1年につき10万円で算出した額が控除されます。

※特別障がい者の場合には、年数1年につき20万円となります。

(参考:法務省ホームページ)

⑥贈与税額控除(贈与税と相続税の二重課税を防止)

今回の相続の3年以内に贈与税を支払っている場合には、贈与税の額が相続税の計算上控除されます。

(参考:法務省ホームページ)

(2)相続まで時間的猶予がある場合~贈与税に掛かる控除の活用

相続までに時間的な猶予がある場合には「贈与」を行い、贈与税にかかる控除を利用することで大きな節税を行うことが可能です。

ア.年間110万円の贈与税控除を活用する

贈与税の年間の控除額は、上限110万円ずつとなっています。110万円を親族に毎年贈与すれば、10年後には「1100万円×親族の数」の資産を非課税で移すことが可能です。

(参考:法務省ホームページ・相続税・贈与税・遺言の部屋)

イ.贈与税の配偶者控除(おしどり特例)を活用する

婚姻期間が20年以上の配偶者に、居住用住宅またはその購入資金を最大2,000万円まで贈与しても贈与税はかかりません。ア.年間110万円の贈与税控除を活用する でご説明した通り、基礎控除110万円も併せて適用されるため、合計2,110万円までが非課税ということになります。

(3)養子縁組を利用する節税

「養子縁組制度」を利用して基礎控除額を増やし、贈与税を減らすという相続税対策もあります。養子縁組とは、親子の血縁関係のない者が法律上は親子関係を持ち、血縁関係のある親子と変わらない関係となることを言います。これにより相続人が増えますので、相続税の基礎控除も増え、節税対策となるわけです。

しかし、節税だけを目的とした養子縁組は認められていません。また、メリットのほかデメリットもあるので、慎重に考える必要があります。次のサイトをご参照ください。

◆新時代の相続税対策 養子縁組を利用した相続税対策はうまくいくのか

(4)現預金を不動産化することによる節税

遺産を現金で残して遺族が相続すると、現金(または預貯金)の額がそのまま相続財産の評価額となってしまいます。しかし、土地や家屋を買うと、相続財産の評価額を下げることが可能です。土地や家屋の価値は「固定資産税」と同様になります。また、アパートやマンションを建てる際にローンを組むと、借金は相続財産から差し引かれるので相続財産の総額を減らすことができます。

ただし、メリットだけでなくデメリットもあるため、注意が必要です。

【メリット】

- 土地の評価額は現金よりも約80~70%下がる

- アパートやマンションなど新築物件の場合、固定資産税評価額(=相続財産の評価額)は建築費の70~60%になる

- さらに借家権割合があり、全国の多くの地域で30%評価減が可能

※借家権割合…所有家屋を貸している場合、その評価額の割合 - 小規模宅地等の特例に該当すれば評価額が80%~50%減額

※6.(1)相続に関する税額控除(減税)が使えるケースの②参照

【デメリット】

- ローンを組むことになれば、子孫に借金を残すことになる

- マンションやアパートの部屋の借り手がない危険性(家賃収入が低くなる)

- 固定資産税や家賃の所得税がかかる

- 不動産は分割できないため、相続人の争いの火種になる可能性もある

詳しくは参考サイトをご確認ください。

(参考:相続情報ラボ 相続税や贈与税を節税する時に絶対に知っておくべき13の方法・相続税・贈与税・遺言の部屋 現金贈与より不動産贈与のほうが得)

7.まとめ

本記事では、土地の相続に関する手続きや税金、相続放棄や相続した土地の売却などの解説をしてきました。多くの事柄がありますが、逆に言えばここに書いてあることを頭に入れておけば土地の相続も難しいことではありません。

ポイントは、ある程度専門家に頼ることです。相続に関わる登記や相続税など法的なことは司法書士など、売却については不動産一括査定サイトなどを賢く利用しましょう。結果的には多くの時間と費用が節約できることになります。精神的な負担も激減するでしょう。

大切なご家族が亡くなっただけでも大変なことである中、ご自身やご家族の平穏も大切にしていきたいですね。この記事が、あなたにとって役に立つことを願っています。

イエウール

イエウール

スマイスター

スマイスター

スモーラ

スモーラ