初めての相続…父の所有している土地があり、最近入退院を繰り返していることから、娘である私が今後もし何かがあった時のためにしっかりしておかなくては。と、思うものの

- 遺産の分配はどのようにしたら良いのか

- どのくらいの分配になるのか

など、初めての相続はわからないことがたくさん。ましてや相続税がどのくらいかかるのかなんて、どうやって計算したらいいだろう…

そう悩んでいる方も多いのではないのでしょうか?

土地の相続は複雑で難しく感じられるかもしれませんが、基本的な知識を抑えることで「自分の場合はどのように行動するべきなのか」をしっかりと判断することができます。

この記事では、土地の相続税について初心者のあなたがまずは押さえるべき基礎知識や計算方法、売却や節税について【基礎編】【実践編】と2つのステップに分けて、わかりやすくご説明いたします。これから相続をされる方はぜひご参考にしてください。

1.【基礎編】初心者が押さえておきた土地の相続税

申告と納税は、被相続人の死亡後10ヵ月以内に行わなければなりません。相続税は、相続する財産すべてに対して課せられるものではなく「基礎控除」といい、課税されない範囲の財産も存在しています。基礎控除分を差し引き、残りの財産が課税対象となります。

(参考:国税庁ホームページ 財産を相続したとき)

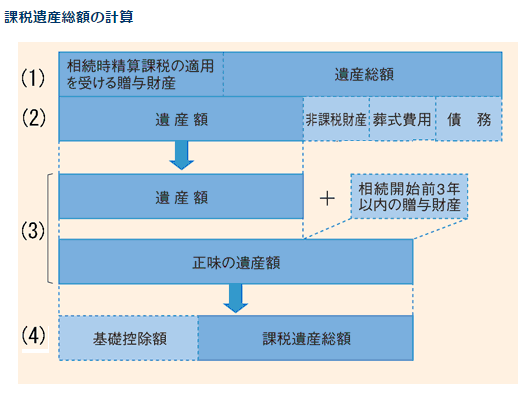

① 相続した財産の価額と、相続時精算課税の適用を受ける財産の価額を合計します。土地の評価には「路線価方式」と「倍率方式」が用いられます。

※相続時精算課税…生前贈与で贈与税が軽減される代わりに相続の際の相続税が加算される制度

② ①から債務、葬式費用、非課税財産を差し引きます。この金額が「遺産額」となります。

③ 遺産額に相続開始前3年以内の贈与財産の価額を加算したものが、「正味の遺産額」となります。

④ ③から基礎控除額を差し引くと、課税遺産総額となり、以下の速算表の税率を乗じることで相続税額が算出できます。

【相続開始日が平成26年12月31日までの場合】の相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 3億円以下 | 40% | 1,700万円 |

| 3億円超 | 50% | 4,700万円 |

【相続開始日が平成27年1月1日以後の場合】の相続税の速算表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

(1)基礎控除について

基礎控除は次のように定められています。誰が相続するか、何人が相続するかによって、最終的な控除額は異なります。

【基礎控除の金額】

| 相続人の例法定 | 基礎控除額 | 計算方法 |

| 配偶者 | 3,600万円 | 3,000万円+(600万円×法定相続人1人) |

| 配偶者と子供1人 | 4,200万円 | 3,000万円+(600万円×法定相続人2人) |

| 配偶者と子供2人 | 4,800万円 | 3,000万円+(600万円×法定相続人3人) |

| 配偶者と子供3人 | 5,400万円 | 3,000万円+(600万円×法定相続人4人) |

| 子供3人

(配偶者なし) |

4,800万円 | 3,000万円+(600万円×法定相続人3人) |

※平成27年1月1日以後の相続の基礎控除額や税率等についての変更あり。以前は「5,000万円+法定相続人×1,000万円」となっていましたが、4割程度減額されたことになります。

法定相続人の基礎控除をすべて算出し、その結果、課税対象となる金額を上回らない場合には、相続税の支払いは発生しません。

(2)法定相続分について

相続人が複数いる場合の、相続する金額の割合は法律で定められています。ただし、相続人の間でこれ以外の分割方法でも合意ができるのであれば、この通りの相続にならなくとも問題ありません。※民法887、889、890、900、907による

| 相続人の組合せ | 法定相続分 |

| 配偶者のみ | 相続の全部 |

| 配偶者と子供 | 配偶者1/2 子供1/2

※子供が2人以上のときはその全員で1/2 |

| 配偶者と直系尊属 | 配偶者2/3 直系尊属1/3

※直系尊属が2人以上のときはその全員で1/3 |

なお、こちらのサイトの図も参考にしてください。

参考:新庄司法書士事務所

(3)土地の相続税評価額の計算

土地の相続税評価額はその土地が道路に面しているかどうかにより異なります。

①路線価がある場合【路線価方式】…路線価に基づいて算出

②路線価がない場合【倍率方式】…固定資産税評価額×地域ごとに定められている倍率

国税庁ホームページ 財産評価

※建物の場合、「固定資産税」と評価額は同じです。

以下、詳しくご説明します。

(ア)路線価方式

路線価方式とは、道路に面している土地の価格から、土地の価値を算出する方法です。ただし、道路がどのように通っているかによっても評価は変わるため、計算式だけで最終的な価値がわかるものではありません。

【計算式】

路線価(1000円/㎡) × 面積(㎡)× 補正率 = 評価額

- 路線価は毎年改定されます。

- 「補正率」とは、道路や土地の特殊性を考慮し、計算上の補正を行うための数値です。補正が必要な土地は、「間口が狭小な宅地」「奥行が長大な宅地」「不整形な宅地の評価」などがあります。詳しくは以下をご参照ください。

(参考:国税庁ホームページ No.4604 路線価方式による宅地の評価)

(イ)倍率方式

道路に面していない土地の場合、「固定資産税評価額」を基本とする「倍率方式」で計算します。

【計算式】

固定資産税評価額 × 国税局長が地域ごとに定めている倍率(評価倍率) = 評価額

- 固定資産税評価額は3年に1度改定されます。固定資産税評価額はその土地によって異なりますが、次のようなサイトで検索することが可能です。

全国地価マップ - 国税局長が地域ごとに定めている倍率(評価倍率)は、毎年改定されます。

(4)「小規模宅地の特例」で土地は評価額減額

「小規模宅地の特例」により、次のような場合は固定資産税評価額が一定の割合で減額されます。

- その土地を被相続人が自宅として利用していた(400㎡を限度に80%の減額)

- その土地を被相続人が事業に使っていた(200~400㎡を限度に50~80%の減額)

この特例は、その土地が被相続人の生活の基盤になっていたことに配慮するとともに、事業の継続をしやすくするために設定されているものです。そのほか、細かな規定は国税庁ホームページを参考にしてください。

(参考:国税庁ホームページ No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例))

(5)建物の計算方式

建物の場合、固定資産税評価額がそのまま評価額となります。また、固定資産税評価額は3年に1度改定されますので、参考の際はご注意ください。

【計算式】

固定資産税評価額 × 1.0 =建物の評価額

2.【実践編】土地の相続税の計算から対策まで

どのくらい税金が取られるの?あなたが支払う相続税

相続税を計算する方法として「相続税の計算サイト」をご紹介します。仕組みが複雑なため、場合によっては専門家の意見を参考にしなければならないパターンもあり注意が必要です。目的に応じ適切にご利用ください。

だいたいの相続税額を知りたいという場合に活用してください。

- カシオ keisan 生活や実務に役立つ計算サイト

相続税(法定相続) - 三井住友信託銀行

相続税シミュレーション

※入力する項目が少ないように見えますが、入力していくと項目が増えていきます。 - 全国相続サポートセンター

相続税簡単シミュレーション

土地の相続と生前贈与、どちらが良いの?

被相続人が土地を相続する場合、被相続人が亡くなった後の「相続」のほか、もうひとつ「生前贈与」という方法もあります。どちらも課税対象であるためよく比較されますが、結論から言えば、贈与税のほうが負担は重くなるのが一般的です。ただし、場合によっては贈与にもメリットがあります。以下、ご説明します。

ア.基本、贈与より相続が良い

相続税の特徴は、基礎控除の金額が大変大きいということです。この点のみで比較しても、相続したほうが税金の負担は大きく減ることになります。

【贈与税の場合】

- 相続に比べると基礎控除の金額が低く、1人あたり110万円(年間)となる

【相続の場合】

- 配偶者であれば1憶6,000万円の「配偶者控除」を受けられる

- 配偶者と子どもであっても、基礎控除額は4,200万円~と高額である

イ.長期にわたり贈与を続けられるなら贈与の方が得

贈与税はその年に限って計算されるため、「暦年贈与」なら何年繰り返しても110万以下なら贈与税はかかりません。

極論ですが、死亡時まで長期にわたって毎年110万ずつを贈与し続けられるのであれば、一切の課税を避けることも可能になるということです。贈与による相続対策を計画する際は、次章で述べる注意点についても留意してください。

万が一、死亡した際に相続税が発生することになっても、長期にわたり生前贈与を実施することができていれば、何も対策がなかった場合に比べ相続税を減らすことができます。

ウ.贈与の際の注意点

【相続が発生する3年以内の贈与については相続税の課税対象となるケース 】

年間110万以下の長期で贈与の計画をたてていても、被相続人がその途中で死亡した場合には、死亡以降に相続税がかかります。

【贈与時に相続時精算課税制度を選択するケース】

2,500万円まで相続人に贈与することが可能ですが、制度適用の申告書を提出した後、贈与を受ける全ての財産に適用され、「暦年課税」に変更することができなくなります。また、相続時に贈与財産も加算して相続税が計算されますので、控除額のメリットを受けることはできますが、「小規模宅地等の特例」との併用はできません。登録免許税、不動産所得税の納付が必要です。

(参考:国税庁ホームページ No.4103 相続時精算課税の選択)

【その他 注意点】

- 不動産の価値が高く評価されれば、贈与税は高額になる。

- 不動産取得税が課税される。

※不動産取得税…不動産の生前贈与を受けた場合に支払義務が発生する、都道府県税の一種 - 受け取る側に贈与の意思がなければ成立しない(勝手に振り込む、受け取る側本人が振込口座を管理してないなど)

土地の相続税対策

土地の相続税は土地の価値に比例して高くなるため、土地の価値を下げるような対応をすればいいのです。とはいえ、土地を物理的に悪くするのではなく、法律の「評価」の上で低くなるような手続きを経て土地の価値を下げることになります。方法は主に以下の2点です

①土地の相続評価額を下げる

②価値の低い不動産を高い不動産に組み替える

その他にも「不動産管理会社を作って相続税を減らす」方法など、節税対策の詳細については、「ここが違う!「土地の相続税対策」で得をする人のテクニック」をご参照いただければと思います。

3.おわりに

土地の相続に関連して、相続税の計算・基礎知識・対策等、相続にあたり知っておくべき情報を解説してきました。やはり税金の計算は複雑です。本記事で解説してきた基礎知識を持つことで、相続対策に強い専門家(税理士や司法書士)とともにベストな選択を協議していけるのではないでしょうか。

まずはご家族、親族とさまざまな情報を共有し、意見をまとめていきたいものです。そのためにも、相続が発生する不動産やその他の財産、負債などについてはしっかりと調べておくことをオススメします。

コラム:相続にあたり知っておきたい土地売却

売却するタイミングとしては、相続前と相続後が考えられますが、売却時期によって、以下のような目的を適えることができます。

- 財産分割を容易にする

- 納税資金とする

- 一度支払った相続税を取り戻す など

どんな土地も売却が最もいい方法かといえばそうとは限りません。所有する土地の条件や取得時の条件、相続状況などにより異なり、ベストな選択に同じものは存在しません。

固定資産税や、草刈りなど維持費だけかかるような土地は売却も検討すべきです。すぐに売却しない場合にも、相続税評価額は把握しておき今後ことを考える機会としていただけたらと思います。

(1)減る!優遇度「相続税の取得費加算の特例」平成27年度~

売却した資産に対応する相続税を譲渡益から控除する特例です。相続や遺贈により財産を取得したことで相続税が課税され、相続が発生した日(被相続人が亡くなった日)から3年10カ月以内に売却を完了するなどの要件を満たしている必要があります。

改正前と改正後でどれほど優遇度が減るのか、わかりやすく解説しているサイトです。

(2)お得の格差。譲渡所得税額は所有期間5年が境目

土地の売却の際に譲渡所得税がかかりますが、「土地の所有期間が5年以上か?未満か?で税率に大きな差がでます。相続税や特例の活用も加味して、いつのタイミングで土地を売ることがベストなのか?関連する法律が複雑ですので、専門家も交えて検討していくのが宜しいかと思います。

【税率】

| 区分 | 所有期間 (譲渡した年の1/1時点) |

所得税 | 住民税 |

| 長期譲渡所得 | 5年以上 | 15% | 5% |

| 短期譲渡所得 | 5年未満 | 30% | 9% |

イエウール

イエウール

スマイスター

スマイスター

スモーラ

スモーラ